ΕΓΧΕΙΡΙΔΙΟ ΕΝΗΜΕΡΩΣΗΣ ΑΓΡΟΤΩΝ ΤΟΥ ΕΙΔΙΚΟΥ ΚΑΘΕΣΤΩΤΟΣ ΤΟΥ ΑΡΘΡΟΥ 41 ΤΟΥ ΚΩΔΙΚΑ Φ.Π.Α.

Αθήνα, Δεκέμβριος 2018

– Σύνταξη Περιεχομένου:

Γενική Διεύθυνση Φορολογικής Διοίκησης (Γ.Δ.Φ.Δ.) Διεύθυνση Εφαρμογής Έμμεσης Φορολογίας Τμήμα Α’ – Φ.Π.Α.

– Επιμέλεια έκδοσης:

Γενική Διεύθυνση Ηλεκτρονικής Διακυβέρνησης & Ανθρώπινου Δυναμικού (Γ.Δ.Η.Δ.Α.Δ.) Διεύθυνση Οργάνωσης (Δ.ΟΡΓ.) Τμήμα Δ’ – Υποθέσεων Πολιτών

ΠΡΟΛΟΓΟΣ

Η Ανεξάρτητη Αρχή Δημοσίων Εσόδων (Α.Α.Δ.Ε.), στα πλαίσια της στρατηγικής της για την αναβάθμιση της ποιότητας της εξυπηρέτησης των οικονομικών φορέων και των πολιτών από τις Φορολογικές Υπηρεσίες της Α.Α.Δ.Ε., εκδίδει το «Εγχειρίδιο Ενημέρωσης αγροτών του ειδικού καθεστώτος του άρθρου 41 του Κώδικα Φ.Π.Α.», για την παροχή ορθής, έγκυρης και ακριβούς πληροφόρησης στους οικονομικούς φορείς και στους εν γένει συναλλασσομένους, σε θέματα αρμοδιότητας των υπηρεσιών της.

Στο ως άνω Εγχειρίδιο, που συντάχθηκε από την καθ’ ύλην αρμόδια Διεύθυνση Εφαρμογής Έμμεσης Φορολογίας, Τμήμα Α’- Φ.Π.Α. της Γενικής Διεύθυνσης Φορολογικής Διοίκησης (Γ.Δ.Φ.Δ.), καταγράφονται, με συνοπτικό και κατανοητό τρόπο, όλα όσα πρέπει να γνωρίζουν οι ενδιαφερόμενοι (οικονομικοί φορείς και συναλλασσόμενοι, γενικότερα) σε θέματα, όπως, πεδίο εφαρμογής του ειδικού καθεστώτος, άσκηση του δικαιώματος έκπτωσης των αγροτών του ειδικού καθεστώτος, διαδικασία επιστροφής Φ.Π.Α. στους εν λόγω αγρότες.

Η έκδοση του παρόντος Εγχειριδίου εντάσσεται στο Στρατηγικό Στόχο: 4. Εξωστρεφής, αποτελεσματική και αποδοτική Διοίκηση, με σεβασμό προς τον πολίτη, στον Άξονα Παρέμβασης 1: Έμφαση στην εξυπηρέτηση του πολίτη, του Επιχειρησιακού Σχεδίου 2018 της Α.Α.Δ.Ε. και αποσκοπεί στη διευκόλυνση της άσκησης της οικονομικής δραστηριότητας των ενδιαφερομένων και στην περαιτέρω βελτίωση της ποιότητας των υπηρεσιών που παρέχουν οι υπαγόμενες στη Γ.Δ.Φ.Δ. Υπηρεσίες.

ΠΙΝΑΚΑΣ ΠΕΡΙΕΧΟΜΕΝΩΝ

1. Γενικά

2. Χαρακτηριστικά του ειδικού καθεστώτος των αγροτών

2.1 Άσκηση του δικαιώματος έκπτωσης

2.2 Ορισμοί για την εφαρμογή του ειδικού καθεστώτος αγροτών

3. Ποιοι υπάγονται στο ειδικό καθεστώς αγροτών από 1.1.2017;

3.1. Τι περιλαμβάνεται στο όριο των 15.000 €;

3.2. Τι περιλαμβάνεται στο όριο των 5.000 €;

3.3. Τι είναι το ειδικό στοιχείο και πότε υφίσταται η υποχρέωση έκδοσής του;

4. Ποιοι δεν υπάγονται στο ειδικό καθεστώς αγροτών;

5. Νέοι αγρότες

5.1. Τρόπος ένταξης στο ειδικό καθεστώς και απένταξη από αυτό

6. Μετατάξεις αγροτών

6.1. Μετάταξη από το ειδικό καθεστώς αγροτών στο κανονικό καθεστώς Φ.Π.Α

6.2. Μετάταξη από το κανονικό καθεστώς Φ.Π.Α. στο ειδικό καθεστώς αγροτών

7. Δήλωση αποθεμάτων μετάταξης

8. Επιστροφή Φ.Π.Α. αγροτών του ειδικού καθεστώτος

8.1. Προϋποθέσεις υποβολής αίτησης επιστροφής Φ.Π.Α. από τους αγρότες του ειδικού καθεστώτος

8.2. Τόπος και χρόνος υποβολής αίτησης επιστροφής ΦΠΑ

8.3. Δικαιολογητικά επιστροφής Φ.Π.Α

9. Ειδικά θέματα

9.1. Επιστροφή Φ.Π.Α. στους αγρότες του ειδικού καθεστώτος με αντίγραφα τιμολογίων

9.2. Εκθλιπτικό δικαίωμα

9.3. Ενδοκοινοτική παράδοση από αγρότη του ειδικού καθεστώτος

9.4. Αλιέας του κατ’ αποκοπή καθεστώτος του άρθρου 40 του Κώδικα Φ.Π.Α., ο οποίος ασκεί

παράλληλα και αγροτική δραστηριότητα

9.5. Επιστροφή Φ.Π.Α. σε αγρότη ειδικού καθεστώτος που μετέχει παράλληλα και σε εταιρεία

9.6. Συντελεστής Φ.Π.Α. στην παροχή υπηρεσιών για τη γεωργική παραγωγή

9.7. Πώληση αγροτικού φορτηγού Ι.Χ. αυτοκινήτου από αγρότη του ειδικού καθεστώτος

1. Γενικά

Σύμφωνα με τις διατάξεις των άρθρων 2, 3 και 4 του ν. 2859/2000 (Α’ 248) «Κύρωση Κώδικα Φόρου Προστιθέμενης Αξίας», όπως ισχύει, οι αγρότες είναι καταρχήν υποκείμενοι στο Φ.Π.Α., γιατί συγκεντρώνουν τα εννοιολογικά γνωρίσματα των υποκειμένων στον φόρο, ασκούν δηλαδή οικονομική δραστηριότητα με τρόπο ανεξάρτητο και προβαίνουν σε παραδόσεις αγαθών και σε παροχές υπηρεσιών από επαχθή αιτία.

Συνεπώς, οι αγρότες έπρεπε να έχουν τις υποχρεώσεις, αλλά και τα δικαιώματα που έχουν τα άλλα πρόσωπα, τα οποία υπάγονται στο σύστημα Φ.Π.Α.. Κανονικά δηλαδή οι αγρότες έπρεπε να τηρούν λογιστικά αρχεία (βιβλία), να εκδίδουν τιμολόγια για τις πωλήσεις των αγροτικών τους προϊόντων ή για τις αγροτικές υπηρεσίες που παρέχουν σε άλλους, να υποβάλλουν τις προβλεπόμενες δηλώσεις και να αποδίδουν τον Φ.Π.Α. που αναλογεί για τις παραδόσεις αγροτικών προϊόντων και τις παροχές αγροτικών υπηρεσιών που πραγματοποιούν.

Ωστόσο, η εφαρμογή του κανονικού καθεστώτος Φ.Π.Α. στους μικρούς αγρότες θα δημιουργούσε δυσανάλογα προβλήματα διοικητικής και οργανωτικής φύσης (όπως, ενδεικτικά λογιστηριακή οργάνωση). Για τον λόγο αυτό προβλέφθηκε το «ειδικό καθεστώς αγροτών», το οποίο αποτελεί μεταφορά των άρθρων 295-305 της Οδηγίας ΦΠΑ 2006/112/ΕΚ στο εσωτερικό δίκαιο της χώρας μας.

2. Χαρακτηριστικά του ειδικού καθεστώτος των αγροτών

Το ειδικό καθεστώς αγροτών είναι προαιρετικό καθεστώς, το οποίο θεσπίστηκε με το άρθρο 41 του Κώδικα Φ.Π.Α., όπως ισχύει μετά την αντικατάστασή του από 1.1.2017 με τις διατάξεις του άρθρου 47 του ν. 4410/2016 (Α’ 141) και το οποίο απαλλάσσει τους αγρότες που εντάσσονται σε αυτό από τις υποχρεώσεις, που έχουν όσοι υπάγονται στο κανονικό καθεστώς Φ.Π.Α., δηλαδή από τις υποχρεώσεις τήρησης λογιστικών αρχείων (βιβλίων), έκδοσης στοιχείων και υποβολής δηλώσεων Φ.Π.Α.. Παράλληλα, για τον Φ.Π.Α. των εισροών τους, που προορίζονται για την αγροτική τους εκμετάλλευση (σπόροι, λιπάσματα, μηχανήματα) προβλέπεται επιστροφή του Φ.Π.Α. με ειδικό τρόπο. Δηλαδή, η επιστροφή δεν γίνεται με βάση τις πραγματικές αγορές που πραγματοποίησε ο αγρότης ή τις πραγματικές υπηρεσίες που έλαβε, αλλά γίνεται με την εφαρμογή κατ’ αποκοπή συντελεστή επιστροφής επί των παραδόσεων αγροτικών προϊόντων παραγωγής του και παροχών αγροτικών υπηρεσιών του, τα οποία προκύπτουν από τα σχετικά παραστατικά.

Για να λάβει την επιστροφή ο αγρότης, κατά τα προαναφερθέντα, υποβάλλει, εφόσον το επιθυμεί, μια δήλωση – αίτηση επιστροφής (Έντυπο 010Α – ΦΠΑ έκδοση 2014 Φ6 ΤΑΧΙ5 «Δήλωση – Αίτηση και αναλυτική κατάσταση δικαιολογητικών»). Ο κατ’ αποκοπή συντελεστής επιστροφής Φ.Π.Α., που ισχύει για αιτήσεις επιστροφής που υποβάλλονται από 1.1.2013, είναι 6%.

2.1 Άσκηση του δικαιώματος έκπτωσης

Οι αγρότες του ειδικού καθεστώτος δεν επιβαρύνουν με Φ.Π.Α. τις παραδόσεις των αγαθών τους και τις παροχές των υπηρεσιών τους. Για τον Φ.Π.Α. που επιβαρύνει τις αγορές αγαθών ή τις λήψεις υπηρεσιών, τις οποίες πραγματοποίησαν για την άσκηση της αγροτικής τους εκμετάλλευσης, δικαιούνται επιστροφής του Φ.Π.Α. από το Δημόσιο, το οποίο καταβάλλει στον αγρότη ποσό, που προκύπτει με την εφαρμογή κατ’ αποκοπή συντελεστή 6% στην αξία των παραδιδόμενων αγροτικών προϊόντων και των παρεχόμενων αγροτικών υπηρεσιών προς άλλους υποκείμενους στον φόρο. Τα αγροτικά προϊόντα και οι αγροτικές υπηρεσίες επί των οποίων εφαρμόζεται ο κατ’ αποκοπή συντελεστής 6%, για την επιστροφή, είναι αυτά που κατονομάζονται στον Πίνακα του Παραρτήματος IV του Κώδικα Φ.Π.Α..

2.2 Ορισμοί για την εφαρμογή του ειδικού καθεστώτος αγροτών

Για την εφαρμογή του ειδικού καθεστώτος αγροτών θεωρούνται ως:

Αγρότες: αυτοί που ασκούν προσωπικά ή με τα μέλη της οικογένειάς τους ή με μισθωτούς ή με εργάτες τις αγροτικές εκμεταλλεύσεις και υπηρεσίες, που προβλέπονται στις διατάξεις του άρθρου 42 του Κώδικα Φ.Π.Α. και αναλύονται κατωτέρω.

Αγροτικά προϊόντα: τα αγαθά που παράγονται από τους αγρότες, στα πλαίσια των αγροτικών τους εκμεταλλεύσεων.

Αγροτικές εκμεταλλεύσεις:

α) η γεωργία, γενικά και ιδίως η καλλιέργεια δημητριακών, κηπευτικών, καπνού, βαμβακιού, οπωροφόρων και καρποφόρων δέντρων, αρωματικών και διακοσμητικών φυτών, η αμπελουργία, η ανθοκομία, η παραγωγή μανιταριών, μπαχαρικών, σπόρων και φυτών,

β) η εκτροφή ζώων, γενικά, στην οποία περιλαμβάνονται ιδίως η κτηνοτροφία, η πτηνοτροφία, η κονικλοτροφία, η μελισσοκομία, η σηροτροφία και η σαλιγκαροτροφία,

γ) η δασοκομία, γενικά,

δ) η αλιεία σε γλυκά νερά, η ιχθυοτροφία, η βατραχοτροφία, η καλλιέργεια μυδιών, στρειδιών και η εκτροφή μαλακίων και μαλακοστράκων, ε) οι μεταποιητικές δραστηριότητες του αγρότη, που πραγματοποιούνται με συνήθη μέσα, στα πλαίσια των αγροτικών εκμεταλλεύσεων, σε προϊόντα τα οποία προέρχονται κατά κύριο λόγο από την αγροτική του παραγωγή.

Αγροτικές υπηρεσίες, οι υπηρεσίες που παρέχονται από τους αγρότες με χειρωνακτική εργασία ή με τον συνήθη εξοπλισμό της εκμετάλλευσής τους, οι οποίες συμβάλλουν στην παραγωγή αγροτικών προϊόντων.

Στις υπηρεσίες αυτές περιλαμβάνονται κυρίως:

α) οι εργασίες σποράς και φύτευσης, καλλιέργειας, θερισμού, αλωνίσματος, δεματοποίησης, περισυλλογής και συγκομιδής,

β) οι εργασίες προπαρασκευής για την πώληση προϊόντων, όπως, η διαλογή, η ξήρανση, ο καθαρισμός, η άλεση, η έκθλιψη, η απολύμανση, η συσκευασία και η αποθήκευση,

γ) η φύλαξη, η πάχυνση και η εκτροφή ζώων,

δ) η μίσθωση μηχανικών μέσων και εξοπλισμού, γενικά, που χρησιμοποιούνται στις αγροτικές εκμεταλλεύσεις,

ε) η τεχνική βοήθεια,

στ) η καταπολέμηση επιβλαβών φυτών και ζώων, καθώς και ο ψεκασμός φυτών και εδάφους,

ζ) η χρησιμοποίηση αρδευτικών, αποξηραντικών μέσων και εξοπλισμού,

η) η υλοτομία, η κοπή ξύλων, καθώς και άλλες δασοκομικές υπηρεσίες

3. Ποιοι υπάγονται στο ειδικό καθεστώς αγροτών από 1.1.2017; (σχετ. Εγκύκλιοι: α) αριθ. ΠΟΛ.1201/2016 – ΑΔΑ: 70ΩΨΗ-Ο3Ρ του Γενικού Γραμματέα Δημοσίων Εσόδων του Υπουργείου Οικονομικών και β) αριθ. ΠΟΛ.1010/2018 – ΑΔΑ: ΩΦΠΡ46ΜΠ3Ζ-ΖΙΖ του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων)

Στο ειδικό καθεστώς αγροτών εντάσσονται οι αγρότες, οι οποίοι:

α) κατά το προηγούμενο φορολογικό έτος πραγματοποίησαν προς οποιοδήποτε πρόσωπο παραδόσεις αγροτικών προϊόντων παραγωγής τους και παροχές αγροτικών υπηρεσιών αξίας κατώτερης των δεκαπέντε χιλιάδων ευρώ (15.000 €) και

β) έλαβαν επιδοτήσεις συνολικής αξίας κατώτερης των πέντε χιλιάδων ευρώ (5.000 €).

Τα προαναφερόμενα κριτήρια λαμβάνονται σωρευτικά, δηλαδή πρέπει να συντρέχουν και τα δύο, προκειμένου τα εν λόγω πρόσωπα να εντάσσονται στο ειδικό καθεστώς.

Με βάση το νομικό αυτό πλαίσιο, διευκρινίζεται ότι και οι αγρότες που λαμβάνουν επιδοτήσεις κατώτερες των 5.000 €, έστω και αν δεν πραγματοποιούν καμία παράδοση αγαθών και παροχή αγροτικών υπηρεσιών, εγγράφονται στο ειδικό καθεστώς αγροτών.

Παραδείγματα:

1) Αγρότης του ειδικού καθεστώτος πραγματοποίησε το φορολογικό έτος 2018 χονδρικές πωλήσεις αξίας 14.000 € και παράλληλα πραγματοποίησε λιανικές πωλήσεις (π.χ. από τις παραδόσεις 15 τενεκέδων λαδιού, τους οποίους πούλησε με την έκδοση ειδικού στοιχείου σε άλλους αγρότες του ειδικού καθεστώτος) αξίας 1.030 € και έλαβε επιδοτήσεις 2.000 €. Από την 1.1.2019 θα ενταχθεί στο κανονικό καθεστώς Φ.Π.Α., δεδομένου ότι οι πωλήσεις των αγροτικών προϊόντων του υπερβαίνουν τις 15.000 € (14.000 +1.030 = 15.030 €).

2) Δημόσιος υπάλληλος το φορολογικό έτος 2018 έχει αγροτική εκμετάλλευση (καλλιέργεια και παραγωγή πορτοκαλιών) από την οποία εισέπραξε, από χονδρικές πωλήσεις, 10.000 € και έλαβε επιδότηση αξίας 3.500 €. Ο εν λόγω δημόσιος υπάλληλος είναι αγρότης του ειδικού καθεστώτος, από 01.01.2019 και οφείλει να υποβάλει για την ένταξή του το έντυπο Μ0 στην αρμόδια για τη δήλωση φορολογίας εισοδήματος Δ.Ο.Υ..

3) Αγρότης λαμβάνει μόνο επιδότηση και δεν πραγματοποιεί παράδοση αγροτικών προϊόντων. Ο εν λόγω αγρότης εντάσσεται στο ειδικό καθεστώς αγροτών, εφόσον το ποσό των επιδοτήσεων που λαμβάνει είναι μικρότερο των 5.000 €. (Σχετ. αριθ. ΠΟΛ. 1010/2018 Εγκύκλιος).

4) Αγρότης πραγματοποιεί μόνο παράδοση αγροτικών προϊόντων και δεν λαμβάνει καμία επιδότηση. Ο εν λόγω αγρότης εντάσσεται στο ειδικό καθεστώς αγροτών, εφόσον το ποσό των παραδόσεων αγροτικών προϊόντων και παροχής αγροτικών υπηρεσιών είναι μικρότερο των 15.000 €. (Σχετ. αριθ. ΠΟΛ. 1010/2018 Εγκύκλιος).

3.1. Τι περιλαμβάνεται στο όριο των 15.000 €; (Σχετ. αριθ. ΠΟΛ 1201/2016 Εγκύκλιος)

Στον προσδιορισμό του ορίου των 15.000 € περιλαμβάνεται:

– Το ποσό, το οποίο προκύπτει από τα τιμολόγια αγοράς, που εκδίδουν στον πωλητή αγρότη οι υποκείμενοι στον φόρο αγοραστές των αγροτικών προϊόντων,

– Το ποσό, το οποίο προκύπτει από τα ειδικά στοιχεία, που εκδίδει ο αγρότης του ειδικού καθεστώτος,

– Το ποσό, το οποίο προκύπτει από την παράδοση αγροτικών προϊόντων από δική του αγροτική εκμετάλλευση ή παροχή αγροτικών υπηρεσιών στο πλαίσιο της αγροτικής του εκμετάλλευσης:

– προς άλλους υποκείμενους στον φόρο,

– προς απαλλασσόμενα πρόσωπα (νοσοκομεία, κλινικές, κλπ),

– προς άλλους αγρότες του ειδικού καθεστώτος,

– προς πρόσωπα μη υποκείμενα στον φόρο (ιδιώτες, ΝΠΔΔ, δήμοι, κλπ.).

3.2. Τι περιλαμβάνεται στο όριο των 5.000 €; (Σχετ. αριθ. ΠΟΛ 1201/2016 Εγκύκλιος)

Για τον προσδιορισμό του ορίου των 5.000 € από επιδοτήσεις, από 1.1.2017 και εφεξής λαμβάνεται υπόψη το συνολικό ποσό επιδοτήσεων ή ενισχύσεων κάθε μορφής, που πράγματι καταβλήθηκε στον αγρότη εντός του προηγούμενου φορολογικού έτους, έστω κι αν στο ποσό αυτό περιέχονται και ποσά επιδοτήσεων ή ενισχύσεων, που αφορούν σε προηγούμενα φορολογικά έτη (ημερολογιακά).

Στο ποσό των επιδοτήσεων, περιλαμβάνεται οποιοδήποτε ποσό επιδότησης ή ενίσχυσης καταβλήθηκε στον αγρότη, όπως:

– πράσινη ενίσχυση,

– βασική ενίσχυση,

– ενίσχυση για γεωργούς νεαρής ηλικίας,

– συνδεδεμένες ενισχύσεις,

– εξισωτική,

– ειδική ενίσχυση για το βαμβάκι, κ.λ.π.

Δεν λαμβάνονται υπόψη για τον υπολογισμό του ορίου των 5.000 € και δεν θεωρούνται επιδοτήσεις ή ενισχύσεις

– οι κάθε είδους ενισχύσεις από το κράτος για την πραγματοποίηση επενδύσεων,

– οι αποζημιώσεις που καταβάλλονται από τον ΕΛΓΑ.

Είσπραξη επιδοτήσεων

Για την είσπραξη επιδοτήσεων από τους αγρότες του ειδικού καθεστώτος δεν εκδίδεται φορολογικό στοιχείο από αυτούς, αλλά αρκεί το παραστατικό που εκδίδουν οι δημόσιοι φορείς.

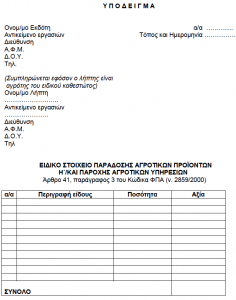

3.3. Τι είναι το ειδικό στοιχείο και πότε υφίσταται η υποχρέωση έκδοσής του;

(Σχετ. αριθ. ΠΟΛ. 1191/2016 – ΑΔΑ: 69ΧΦΗ-ΕΚΒ Απόφαση του Γενικού Γραμματέα Δημοσίων Εσόδων του Υπουργείου Οικονομικών)

Η υποχρέωση έκδοσης του ειδικού στοιχείου από τους αγρότες του ειδικού καθεστώτος Φ.Π.Α. προβλέπεται για τις παραδόσεις αγροτικών προϊόντων παραγωγής τους και για παροχές αγροτικών υπηρεσιών, που πραγματοποιούν οι αγρότες αυτοί:

– σε άλλους αγρότες του ειδικού καθεστώτος, καθώς και

– σε πρόσωπα μη υποκείμενα στον φόρο (ιδιώτες).

Χαρακτηριστικά ειδικού στοιχείου

– Το ποσό που αναγράφεται στο ειδικό στοιχείο συμπεριλαμβάνεται στο όριο των 15.000 €, που αποτελεί κριτήριο για την παραμονή του αγρότη στο ειδικό καθεστώς ή την υποχρεωτική ένταξή του στο κανονικό καθεστώς Φ.Π.Α.,

– εκδίδεται αθεώρητο,

– δεν επιβάλλεται Φ.Π.Α. επί της αναγραφόμενης αξίας του,

– ο αγρότης δεν δικαιούται επιστροφής με την εφαρμογή του κατ’ αποκοπή συντελεστή 6% επί της αξίας που αναγράφεται στο ειδικό στοιχείο.

Υποχρέωση εγγραφής στο ειδικό καθεστώς

Οι αγρότες που πραγματοποιούν πωλήσεις σε μη υποκειμένους – ιδιώτες και σε αγρότες του ειδικού καθεστώτος υποχρεούνται στην έκδοση του ειδικού αυτού στοιχείου και εγγράφονται υποχρεωτικά στο ειδικό καθεστώς αγροτών.

Παράδειγμα:

Αγρότης, ο οποίος παραδίδει το λάδι του σε τενεκέδες λιανικώς και παράλληλα στην άκρη του χωραφιού του παραδίδει προϊόντα παραγωγής του λιανικώς, έχει υποχρέωση να εγγραφεί στο ειδικό καθεστώς αγροτών, πριν την πρώτη πώληση και να εκδίδει ειδικό στοιχείο για τις πωλήσεις αυτές.

Τύπος και περιεχόμενο του ειδικού στοιχείου της παραγράφου 3 του άρθρου 41 του Κώδικα ΦΠΑ (αριθ. ΠΟΛ. 1191/2016 Απόφαση)

4. Ποιοι δεν υπάγονται στο ειδικό καθεστώς αγροτών;

Δεν υπάγονται στο ειδικό καθεστώς αγροτών, αλλά εντάσσονται στο κανονικό καθεστώς οι αγρότες, οι οποίοι:

– ασκούν τις αγροτικές εκμεταλλεύσεις και παρέχουν τις αγροτικές υπηρεσίες που προβλέπονται στις διατάξεις του άρθρου 42 του Κώδικα Φ.Π.Α., με τη μορφή εταιρείας οποιουδήποτε τύπου ή αγροτικών συνεταιρισμών,

– πωλούν αγροτικά προϊόντα παραγωγής τους, ύστερα από επεξεργασία που μπορεί να προσδώσει σε αυτά χαρακτήρα βιομηχανικών ή βιοτεχνικών προϊόντων,

– ασκούν παράλληλα και άλλη οικονομική δραστηριότητα, για την οποία έχουν υποχρέωση να τηρούν λογιστικά αρχεία (βιβλία), σύμφωνα με τη φορολογική νομοθεσία,

– παραδίδουν προϊόντα παραγωγής τους από λαϊκές αγορές ή από δικό τους κατάστημα ή πραγματοποιούν εξαγωγές ή παραδόσεις των προϊόντων τους προς άλλο κράτος – μέλος της Ε.Ε..

Χρόνος και τρόπος ένταξης στο κανονικό καθεστώς

Η ένταξη στο κανονικό καθεστώς ισχύει από την ημερομηνία, κατά την οποία συντρέχει μία από τις ανωτέρω αναφερόμενες περιπτώσεις, καθώς και στην περίπτωση υπέρβασης του ορίου των 15.000 € από παραδόσεις αγροτικών προϊόντων και παροχές αγροτικών υπηρεσιών ή υπέρβασης του ορίου των 5.000 € από επιδοτήσεις.

Για την ένταξη αυτή στο κανονικό καθεστώς υποβάλλεται δήλωση έναρξης ή μεταβολών (βλέπε παρακάτω ενότητα 6: Μετατάξεις αγροτών).

Αν η ένταξη/μετάταξη στο κανονικό καθεστώς πραγματοποιείται εντός του φορολογικού έτους, οι αγρότες έχουν δικαίωμα επιστροφής για πράξεις που πραγματοποιούνται κατά τον χρόνο ένταξής τους στο ειδικό καθεστώς αγροτών.

Παράδειγμα:

Γιατρός ή λογιστής, ταυτόχρονα με την άσκηση του ιατρικού ή του λογιστικού επαγγέλματος, μετά από το φορολογικό έτος 2016 ασκεί και αγροτική εκμετάλλευση. Υποχρεώνεται από 1.1.2017 να ενταχθεί στο κανονικό καθεστώς Φ.Π.Α. για την αγροτική του δραστηριότητα και δεν λαμβάνονται υπόψη τα όρια των κριτηρίων.

5. Νέοι αγρότες

(Σχετ. αριθ. ΠΟΛ. 1201/2016 Εγκύκλιος)

Οι νέοι αγρότες, δηλαδή οι αγρότες που ξεκινούν την άσκηση αγροτικής εκμετάλλευσης για πρώτη φορά, μπορούν, εφόσον το επιθυμούν, να επιλέξουν την ένταξή τους στο ειδικό καθεστώς των αγροτών.

Σε κάθε περίπτωση, όμως, μπορούν να επιλέξουν την ένταξή τους στο κανονικό καθεστώς Φ.Π.Α.. Στην περίπτωση που επιλέξουν την ένταξή τους στο κανονικό καθεστώς υποχρεούνται να υποβάλουν δήλωση έναρξης και να παραμείνουν σε αυτό τουλάχιστον για μια τριετία.

5.1. Τρόπος ένταξης στο ειδικό καθεστώς και απένταξη από αυτό (Σχετ. αριθ.ΠΟΛ.1010/2018 Εγκύκλιος)

Ο αγρότης, που πληροί τα κριτήρια για ένταξη στο ειδικό καθεστώς αγροτών, δεν υποχρεούται στην υποβολή δήλωσης έναρξης εργασιών, όπως οι υπόλοιποι υποκείμενοι του κανονικού καθεστώτος Φ.Π.Α.. Αρκεί η εγγραφή του στο Μητρώο TAXIS αγροτών που μπορεί να πραγματοποιηθεί μέχρι την πρώτη αίτηση επιστροφής (δηλαδή από την 1 Μαρτίου έως την 31 Οκτωβρίου εκάστου έτους), με την υποβολή του εντύπου Μ0.

Επίσης, ο εν λόγω αγρότης χρησιμοποιώντας το έντυπο δήλωσης διακοπής εργασιών, μπορεί να απενταχθεί από το ειδικό καθεστώς οποτεδήποτε, χωρίς την επιβολή προστίμου, αρκεί να μην έχει λάβει την κατ’ αποκοπή επιστροφή Φ.Π.Α. για τα έτη που ζητά την απένταξη.

6. Μετατάξεις αγροτών

6.1. Μετάταξη από το ειδικό καθεστώς αγροτών στο κανονικό καθεστώς Φ.Π.Α.

α) Προαιρετική μετάταξη από το ειδικό καθεστώς αγροτών στο κανονικό καθεστώς

Η προαιρετική μετάταξη από το ειδικό καθεστώς αγροτών στο κανονικό καθεστώς Φ.Π.Α. πραγματοποιείται στις εξής περιπτώσεις:

– από την έναρξη του φορολογικού έτους, με την υποβολή δήλωσης μεταβολών εντός ανατρεπτικής προθεσμίας τριάντα (30) ημερών, κατά τα οριζόμενα στις διατάξεις του άρθρου 10 του ν. 4174/2013 – Α’ 170 (Κώδικας Φορολογικής Διαδικασίας – Κ.Φ.Δ.) ή

– κατά τη διάρκεια του φορολογικού έτους, με την υποβολή δήλωσης μεταβολών και ισχύει από την ημερομηνία υποβολής της εν λόγω δήλωσης.

Στην περίπτωση της προαιρετικής μετάταξης από το ειδικό στο κανονικό καθεστώς, οι αγρότες υποχρεούνται να παραμείνουν σε αυτό για μια τριετία (παρ. 6 του άρθρου 41 του Κώδικα Φ.Π.Α.).

Η τριετία υπολογίζεται από την αρχή του φορολογικού έτους, στην περίπτωση κατά την οποία η δήλωση μεταβολών για τη μετάταξη στο κανονικό καθεστώς υποβάλλεται στην αρχή του φορολογικού έτους, ενώ, εάν η μετάταξη πραγματοποιείται κατά τη διάρκεια του φορολογικού έτους, η τριετία υπολογίζεται από την αρχή του επόμενου από τη μετάταξη φορολογικού έτους.

Μετά από την πάροδο της τριετίας, ο αγρότης εξακολουθεί να παραμένει στο κανονικό καθεστώς, εκτός αν με δήλωση μεταβολών εκφράσει αντίθετη βούληση και εφόσον βέβαια καλύπτει και τα κριτήρια του ειδικού καθεστώτος.

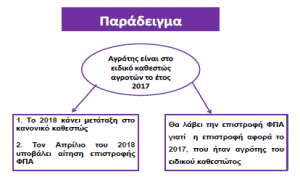

Παράδειγμα:

Αγρότης του ειδικού καθεστώτος μετατάσσεται προαιρετικά στο κανονικό καθεστώς υποβάλλοντας δήλωση μεταβολών την 19.7.2018. Σε αυτή την περίπτωση, η μετάταξη στο κανονικό καθεστώς ισχύει από 19.7.2018 και η τριετία για την παραμονή στο κανονικό καθεστώς υπολογίζεται από 1.1.2019.

β) Υποχρεωτική μετάταξη από το ειδικό καθεστώς αγροτών στο κανονικό καθεστώς

Η υποχρεωτική μετάταξη από το ειδικό στο κανονικό καθεστώς υφίσταται λόγω μη πλήρωσης των κριτηρίων (παρ. 1 του άρθρου 41 του Κώδικα Φ.Π.Α.). Ειδικότερα:

α) κατά το προηγούμενο φορολογικό έτος πραγματοποίησαν προς οποιοδήποτε πρόσωπο παραδόσεις αγροτικών προϊόντων παραγωγής τους και παροχές αγροτικών υπηρεσιών αξίας κατώτερης των δεκαπέντε χιλιάδων ευρώ (15.000 €) και

β) έλαβαν επιδοτήσεις συνολικής αξίας κατώτερης των πέντε χιλιάδων ευρώ (5.000 €). Τα προαναφερόμενα κριτήρια λαμβάνονται σωρευτικά, δηλαδή πρέπει να συντρέχουν και τα δύο προκειμένου τα εν λόγω πρόσωπα να εντάσσονται στο ειδικό καθεστώς.

Επίσης, υποχρεωτική μετάταξη από το ειδικό στο κανονικό καθεστώς υφίσταται στην περίπτωση που συντρέχει μία από τις κάτωθι περιπτώσεις (α’ έως και δ’ της παρ. 5 του άρθρου 41 του Κώδικα Φ.Π.Α.):

– ασκούν τις αγροτικές εκμεταλλεύσεις και παρέχουν τις αγροτικές υπηρεσίες που προβλέπονται στις διατάξεις του άρθρου 42 του Κώδικα Φ.Π.Α., με τη μορφή εταιρείας οποιουδήποτε τύπου ή αγροτικών συνεταιρισμών,

– πωλούν αγροτικά προϊόντα παραγωγής τους, ύστερα από επεξεργασία η οποία μπορεί να προσδώσει σε αυτά χαρακτήρα βιομηχανικών ή βιοτεχνικών προϊόντων,

– ασκούν παράλληλα και άλλη οικονομική δραστηριότητα, για την οποία έχουν υποχρέωση να τηρούν λογιστικά αρχεία (βιβλία), σύμφωνα με τη φορολογική νομοθεσία,

– παραδίδουν προϊόντα παραγωγής τους από λαϊκές αγορές ή από δικό τους κατάστημα ή πραγματοποιούν εξαγωγές ή παραδόσεις των προϊόντων τους προς άλλο κράτος – μέλος της Ε.Ε..

Για υποχρεωτική μετάταξη υποβάλλεται δήλωση μεταβολών εντός προθεσμίας τριάντα (30) ημερών από την έναρξη του φορολογικού έτους, και η μετάταξη ισχύει από την έναρξη του φορολογικού έτους. Σε περίπτωση, κατά την οποία η δήλωση μεταβολών υποβληθεί μετά το πέρας της προαναφερόμενης προθεσμίας, θεωρείται εκπρόθεσμη και επιβάλλεται το πρόστιμο της παρ. 2 του άρθρου 54 του Κ.Φ.Δ.. Η μη υποβολή της δήλωσης μεταβολών δεν επηρεάζει την υποχρεωτική μετάταξη στο κανονικό καθεστώς από την αρχή του φορολογικού έτους.

Στην περίπτωση της ανωτέρω υποχρεωτικής μετάταξης, δεν υφίσταται κάποιος χρονικός περιορισμός για την υποχρεωτική παραμονή στο κανονικό καθεστώς Φ.Π.Α., πέραν του τρέχοντος φορολογικού έτους και από την έναρξη του επόμενου φορολογικού έτους ο υποκείμενος στον φόρο μπορεί να επιλέξει τη μετάταξή του στο ειδικό καθεστώς, εφόσον βέβαια πληρούνται οι προϋποθέσεις για την ένταξη στο καθεστώς αυτό (πληρούνται τα κριτήρια της παρ. 1 και δεν υφίστανται οι περιορισμοί των περιπτώσεων α’ έως και δ’ της παρ. 5 του άρθρου 41).

6.2. Μετάταξη από το κανονικό καθεστώς Φ.Π.Α. στο ειδικό καθεστώς αγροτών

α) Προαιρετική μετάταξη από το κανονικό καθεστώς Φ.Π.Α. στο ειδικό καθεστώς

Η προαιρετική μετάταξη από το κανονικό στο ειδικό καθεστώς πραγματοποιείται μόνο από την έναρξη του φορολογικού έτους, με την υποβολή δήλωσης μεταβολών εντός ανατρεπτικής προθεσμίας τριάντα (30) ημερών, σύμφωνα με τις διατάξεις του Κ.Φ.Δ., όπως ισχύουν. Θεωρείται δεδομένο ότι στην περίπτωση αυτή ο αγρότης πληροί τις προϋποθέσεις για την ένταξη στο καθεστώς (πληρούνται τα κριτήρια της παρ. 1 και δεν υφίστανται οι περιορισμοί των περιπτώσεων α’ έως και δ’ της παρ. 5 του άρθρου 41).

β) Υποχρεωτική μετάταξη από το κανονικό καθεστώς Φ.Π.Α. στο ειδικό καθεστώς

Δεν υφίσταται η έννοια της υποχρεωτικής μετάταξης από το κανονικό καθεστώς στο ειδικό καθεστώς αγροτών.

7. Δήλωση αποθεμάτων μετάταξης

(Σχετ. αριθ. ΠΟΛ. 1199/2016 – Β’ 4344, ΑΔΑ: ΩΘ1ΜΗ-ΒΕΓ Απόφαση του Γενικού Γραμματέα Δημοσίων Εσόδων του Υπουργείου Οικονομικών)

Οι αγρότες που μετατάσσονται από το ειδικό καθεστώς στο κανονικό και αντίστροφα είναι υποχρεωμένοι να υποβάλλουν μέσα σε προθεσμία δύο (2) μηνών από την έναρξη του φορολογικού έτους, στο οποίο ζητείται η μετάταξη «ΔΗΛΩΣΗ ΑΠΟΘΕΜΑΤΩΝ ΜΕΤΑΤΑΞΗΣ». Το έντυπο της δήλωσης αποθεμάτων μετάταξης που χρησιμοποιείται είναι αυτό που έχει οριστεί με την αριθ. ΠΟΛ.1199/2016 Απόφαση, η οποία όρισε τον τύπο και το περιεχόμενο της «ΔΗΛΩΣΗΣ ΑΠΟΘΕΜΑΤΩΝ ΜΕΤΑΤΑΞΗΣ» (012 – Φ.Π.Α.). Το έντυπο αυτό ισχύει για δηλώσεις αποθεμάτων μετάταξης, που υποβάλλονται από το φορολογικό έτος 2017 και εφεξής, ακόμα και αν αφορούν σε πράξεις προηγούμενων φορολογικών ετών.

Η δήλωση αποθεμάτων μετάταξης περιλαμβάνει:

– τα αποθέματα των αγροτικών προϊόντων, στα οποία περιλαμβάνονται όσα έχουν συλλεχθεί, οι ηρτημένοι καρποί και οι καλλιέργειες που βρίσκονται σε εξέλιξη,

– τα αποθέματα των πρώτων υλών της αγροτικής παραγωγής, όπως σπόρων, λιπασμάτων, φυτοφαρμάκων, ζωοτροφών και λοιπών συναφών, κατά συντελεστή φόρου σε τιμές κόστους,

– τα αγαθά επένδυσης (σε τιμές κόστους), εφόσον χρησιμοποιούνται για τους σκοπούς της επιχείρησης και δεν παρήλθε η πενταετής περίοδος του διακανονισμού.

Τύπος και περιεχόμενο της «Δήλωσης Αποθεμάτων Μετάταξης»- Έντυπο 012 – Φ.Π.Α.

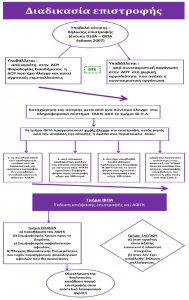

8. Επιστροφή Φ.Π.Α. αγροτών του ειδικού καθεστώτος

(Σχετ. αριθ. ΠΟΛ. 1066/2013 (Β’ 753, ΑΔΑ: ΒΕΑ1Η-ΠΨ7) Απόφαση του Υφυπουργού Οικονομικών, όπως τροποποιήθηκε και ισχύει με τις αποφάσεις με αριθ.: α) ΠΟΛ. 1089/2015 (B’ 2114, ΑΔΑ: 7ΛΝΦΗ-6ΧΗ) του Γενικού Γραμματέα Δημοσίων Εσόδων του Υπουργείου Οικονομικών, β) ΠΟΛ. 1127/2015 (Β’ 1462, ΑΔΑ: Ω2ΘΠΗ-ΕΧΤ) της Γενικής Γραμματέως Δημοσίων Εσόδων του Υπουργείου Οικονομικών και γ) ΠΟΛ. 1021/2016(Β’ 213, ΑΔΑ: 74ΘΑΗ- ΗΛ3) του Αναπληρωτή Υπουργού Οικονομικών).

Η επιστροφή του φόρου (παρ. 2 του άρθρου 41 του Κώδικα Φ.Π.Α.) ενεργείται από το Δημόσιο με την καταβολή στον αγρότη ποσού, το οποίο προκύπτει με την εφαρμογή κατ’ αποκοπή συντελεστή 6% στην αξία των παραδιδόμενων αγροτικών προϊόντων και των παρεχόμενων αγροτικών υπηρεσιών, που αναφέρονται στο Παράρτημα IV του Κώδικα Φ.Π.Α. προς άλλους υποκείμενους στον φόρο, εκτός από τους αγρότες του ειδικού καθεστώτος.

8.1. Προϋποθέσεις υποβολής αίτησης επιστροφής Φ.Π.Α. από τους αγρότες του ειδικού καθεστώτος

Προκειμένου να λάβει επιστροφή ο αγρότης, με την εφαρμογή κατ’ αποκοπή συντελεστή 6% επί της αξίας των παραδόσεων αγαθών και της παροχής των υπηρεσιών που πραγματοποίησε το προηγούμενο φορολογικό έτος, πρέπει:

– να ανήκει στο ειδικό καθεστώς των αγροτών κατά το φορολογικό έτος που αφορά η επιστροφή και δεν ενδιαφέρει το καθεστώς, στο οποίο βρίσκεται κατά τον χρόνο που γίνεται η αίτηση επιστροφής,

– τα προϊόντα να είναι παραγωγής του,

– οι πωλήσεις των αγροτικών προϊόντων ή και οι παροχές των αγροτικών υπηρεσιών να έχουν πραγματοποιηθεί προς υποκείμενα στο Φ.Π.Α. πρόσωπα ή προς Δημόσιο, Δήμους κ. ά., δηλαδή η επιστροφή αφορά στις χονδρικές πωλήσεις και όχι στις λιανικές,

8.2. Τόπος και χρόνος υποβολής αίτησης επιστροφής ΦΠΑ

Η επιστροφή του Φ.Π.Α. των εισροών στους αγρότες του ειδικού καθεστώτος πραγματοποιείται με την υποβολή Αίτησης Επιστροφής από τον δικαιούχο, σύμφωνα με το έντυπο που έχει καθιερωθεί με την αριθ. ΠΟΛ. 1096/14 (Β’ 937) απόφαση του Γενικού Γραμματέα Δημοσίων Εσόδων του Υπουργείου Οικονομικών (έντυπο 010Α – ΦΠΑ, ΕΚΔΟΣΗ 2014, Φ6 TAXIS).

Η αίτηση επιστροφής Φ.Π.Α., υποβάλλεται:

– απευθείας από τον αγρότη στη Δ.Ο.Υ. η οποία είναι αρμόδια για τη φορολογία του εισοδήματός του ή

– στη Δ.Ο.Υ. που διαθέτει Τμήμα Ελέγχων, στη χωρική αρμοδιότητα της οποίας ασκεί μία από τις αγροτικές του εκμεταλλεύσεις ή

– μέσω συνεταιριστικής οργάνωσης στη Δ.Ο.Υ., στη χωρική αρμοδιότητα της οποίας ανήκει η συνεταιριστική οργάνωση.

Η αίτηση επιστροφής Φ.Π.Α. υποβάλλεται από τον αγρότη του ειδικού καθεστώτος από την 1η Μαρτίου μέχρι και την 31η Οκτωβρίου κάθε έτους, για τις παραδόσεις αγροτικών προϊόντων και τις παροχές αγροτικών υπηρεσιών που πραγματοποιήθηκαν κατά το προηγούμενο φορολογικό έτος (ημερολογιακό έτος). Επισημαίνεται ότι η προθεσμία αυτή είναι ανατρεπτική, δηλαδή η μη υποβολή της αίτησης επιστροφής, εντός του ανωτέρω αναφερόμενου χρονικού διαστήματος, στερεί από τον αγρότη του ειδικού καθεστώτος το δικαίωμα επιστροφής.

8.3. Δικαιολογητικά επιστροφής Φ.Π.Α.

Οι αγρότες του ειδικού καθεστώτος, με την αίτηση επιστροφής Φ.Π.Α., συνυποβάλλουν τα πρωτότυπα των νόμιμων φορολογικών στοιχείων, σύμφωνα με τις διατάξεις της κείμενης φορολογικής νομοθεσίας, από τα οποία προκύπτει η αξία των παραδόσεων αγροτικών προϊόντων και των παροχών αγροτικών υπηρεσιών, που πραγματοποιήθηκαν το προηγούμενο φορολογικό έτος (ημερολογιακό).

Επισημαίνεται, ιδιαίτερα, ότι ο υποκείμενος στον φόρο, ο οποίος αγοράζει προϊόντα ή δέχεται υπηρεσίες από τον αγρότη του ειδικού καθεστώτος, δεν αναγράφει στο φορολογικό στοιχείο που εκδίδει στον αγρότη του ειδικού καθεστώτος φόρο προστιθέμενης αξίας. Επίσης, το εν λόγω στοιχείο δεν έχει τέλη χαρτοσήμου.

Τα δικαιολογητικά αυτά είναι, ιδίως:

– Τιμολόγια αγοράς,

– Εκκαθαρίσεις για τις πωλήσεις αγροτικών προϊόντων μέσω παραγγελιοδόχου,

– Τιμολόγια ή αποδείξεις παροχής υπηρεσιών ή αποδείξεις επαγγελματικών δαπανών προκειμένου για την παροχή αγροτικών υπηρεσιών,

– Τιμολόγια ή αποδείξεις παροχής υπηρεσιών στην περίπτωση λήψης υπηρεσιών από αγρότες, η αμοιβή των οποίων καταβάλλεται σε είδος (εκθλιπτικά, θεριζοαλωνιστικά, συλλεκτικά, κ.λ.π. δικαιώματα),

– Εντάλματα πληρωμής ή άλλα νόμιμα στοιχεία που εκδίδονται για την καταβολή αποζημίωσης στον αγρότη στην περίπτωση απόσυρσης των αγροτικών προϊόντων.

9. Ειδικά θέματα

9.1. Επιστροφή Φ.Π.Α. στους αγρότες του ειδικού καθεστώτος με αντίγραφα τιμολογίων

Σύμφωνα με τις διατάξεις της αριθ. ΠΟΛ. 1066/2013 απόφασης, όπως ισχύει, ορίζεται ότι οι αγρότες του ειδικού καθεστώτος, προκειμένου να τύχουν επιστροφής του Φ.Π.Α. με τον κατ’ αποκοπή συντελεστή, μαζί με την αίτηση επιστροφής συνυποβάλλουν τα πρωτότυπα των νόμιμων φορολογικών παραστατικών, σύμφωνα με τις διατάξεις της κείμενης νομοθεσίας, από τα οποία προκύπτει η αξία των παραδόσεων αγροτικών προϊόντων και παροχών αγροτικών υπηρεσιών, που πραγματοποιήθηκαν το προηγούμενο ημερολογιακό έτος. Στην περίπτωση, που τα πρωτότυπα των παραστατικών έχουν υποβληθεί από τον αγρότη, για οποιοδήποτε λόγο, σε άλλη υπηρεσία και δεν επιστρέφονται σε αυτόν, αρκεί η υποβολή των αντιγράφων τους, στα οποία θα βεβαιώνεται από την υπηρεσία αυτή ότι το πρωτότυπο έχει κατατεθεί και παραμένει σε αυτή.

Κατά συνέπεια δεν είναι δυνατή η επιστροφή Φ.Π.Α. με αντίγραφα ή φωτοαντίγραφα τιμολογίων αγοράς αγροτικών προϊόντων, λόγω απώλειας των πρωτοτύπων.

9.2. Εκθλιπτικό δικαίωμα.

(Σχετ. Εγκύκλιοι με αριθ.: α) Π. 1495/638/99/ΠΟΛ.80/18.2.1988, της Διεύθυνσης 14ης Φ.Π.Α.& Ε.Φ. β) 1011802/595/192/0014/ΠΟΛ 1035/8.2.1990 της Διεύθυνσης 14ης Φ.Π.Α.& Ε.Φ. και γ) 1124174/5765/1767/0014/ΠΟΛ 1296/14.11.1996 της Διεύθυνσης 14ης Φ.Π.Α. της Γενικής Διεύθυνσης Φορολογίας του Υπουργείου Οικονομικών)

Στην περίπτωση που το εκθλιπτικό δικαίωμα του ελαιοτριβείου καταβάλλεται σε είδος (ποσοστό επί του παραχθέντος ελαιολάδου) από τους αγρότες-παραγωγούς του ειδικού ή του κανονικού καθεστώτος Φ.Π.Α. για την παροχή υπηρεσιών προς αυτούς θεωρείται ότι συνίσταται ανταλλαγή υπηρεσιών με αγαθά και εφαρμόζεται ο συντελεστής που ισχύει επί των υπηρεσιών για τη γεωργική παραγωγή 13% από 1.7.2017 (ν. 4472/2017 – Α’ 74, σχετ. αριθ. ΠΟΛ 1119/2017 – ΑΔΑ: Ψ26546ΜΠ3Ζ-Α5Κ Εγκύκλιος του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων). Συνεπώς, η ποσότητα του ελαιολάδου που λαμβάνει ως αμοιβή σε είδος ο εκμεταλλευτής του ελαιοτριβείου από τον αγρότη του ειδικού καθεστώτος και εκδίδει τίτλο κτήσης προς τον αυτόν:

α) Δεν επιβαρύνεται με Φ.Π.Α., ως παράδοση αγροτικών προϊόντων από αγρότη του ειδικού καθεστώτος. Το στοιχείο (τίτλος κτήσης) που εκδίδει ο εκμεταλλευτής ελαιοτριβείου προς τον αγρότη του ειδικού καθεστώτος αποτελεί γι’ αυτόν δικαιολογητικό επιστροφής Φ.Π.Α., με βάση κατ’ αποκοπή συντελεστή, σύμφωνα με την αριθ. ΠΟΛ. 1066/2013 Απόφαση.

β) Επιβαρύνεται με Φ.Π.Α. 13%, ως παράδοση αγροτικών προϊόντων από αγρότη του κανονικού καθεστώτος.

Παράδειγμα:

Αγρότης του ειδικού καθεστώτος αναθέτει σε ελαιοτριβείο την έκθλιψη ελαιών. Το ελαιοτριβείο, μετά από το πέρας της έκθλιψης, παραδίδει στον αγρότη το λάδι. Αν ο αγρότης αποφασίσει να καταβάλλει το τίμημα για το εκθλιπτικό δικαίωμα του ελαιοτριβείου με λάδι, τότε το ελαιοτριβείο εκδίδει τίτλο κτήσης για το λάδι χωρίς Φ.Π.Α.. Η εν λόγω αξία συνυπολογίζεται για την επιστροφή Φ.Π.Α. του αγρότη με τον κατ’ αποκοπή συντελεστή 6%.

9.3. Ενδοκοινοτική παράδοση από αγρότη του ειδικού καθεστώτος

Οι αγρότες του ειδικού καθεστώτος, που διενεργούν παραδόσεις των αγροτικών προϊόντων τους σε άλλο κράτος μέλος, έχουν για τη δραστηριότητά τους αυτή τις υποχρεώσεις των υποκειμένων στον φόρο, που εμπίπτουν στο κανονικό καθεστώς. Συνεπώς υποχρεούνται:

– να υποβάλλουν δήλωση μεταβολών για υπαγωγή στο κανονικό καθεστώς,

– να υποβάλλουν δήλωση Φ.Π.Α. (ανά μήνα ή τρίμηνο),

– να υποβάλλουν τον ανακεφαλαιωτικό πίνακα παραδόσεων του άρθρου 36, στον οποίο εμφανίζονται οι παραδόσεις που πραγματοποιούν σε κάθε υποκείμενο στο άλλο κράτος μέλος,

– να χρησιμοποιούν τον ΑΦΜ με το πρόθεμα EL πριν από αυτόν, καθώς, επίσης και να αναγράφουν στα στοιχεία που εκδίδουν τον ΑΦΜ/ΦΠΑ του συναλλασσόμενου με το ανάλογο πρόθεμα, που ισχύει για κάθε κράτος – μέλος.

9.4. Αλιέας του κατ’ αποκοπή καθεστώτος του άρθρου 40 του Κώδικα Φ.Π.Α., ο οποίος ασκεί παράλληλα και αγροτική δραστηριότητα (Σχετ. αριθ. ΠΟΛ. 1010/2018 Εγκύκλιος)

Οι αλιείς του κατ’ αποκοπή καθεστώτος του άρθρου 40 του Κώδικα Φ.Π.Α. από 01.01.2015, είναι υπόχρεοι σε τήρηση βιβλίων με δυνατότητα μη ενημέρωσής τους.

Συνεπώς, οι εν λόγω αλιείς του άρθρου 40 του Κώδικα Φ.Π.Α., εφόσον ασκούν και αγροτική δραστηριότητα εμπίπτουν στις περιπτώσεις της παρ. 5 του άρθρου 41 του Κώδικα Φ.Π.Α., στις οποίες προβλέπεται η υποχρεωτική ένταξη των αγροτών στο κανονικό καθεστώς (από 1.1.2017), λόγω άσκησης από μέρους των αγροτών άλλης δραστηριότητας, για την οποία τηρούνται λογιστικά αρχεία (βιβλία).

Συνεπώς, από 1.1.2017, οι αλιείς του άρθρου 40 του Κώδικα Φ.Π.Α. υπάγονται παράλληλα για την αγροτική τους δραστηριότητα στο κανονικό καθεστώς Φ.Π.Α. και για τη δραστηριότητά τους ως αλιείς στο ειδικό καθεστώς κατ’ αποκοπή καταβολής Φ.Π.Α. του άρθρου 40.

Παράδειγμα:

Εκμεταλλευτής σκάφους παράκτιας αλιείας, μήκους μέχρι δώδεκα (12) μέτρων μεταξύ καθέτων, παράλληλα έχει και αγροτική εκμετάλλευση πορτοκαλιών, για την οποία (μόνο την αγροτική) από 1.1.2017 υπάγεται στο κανονικό καθεστώς. Συνεπώς, ο εν λόγω αλιέας την 1.1.2017 για την εκμετάλλευση του σκάφους παράκτιας αλιείας υπάγεται στο κατ’ αποκοπή καθεστώς καταβολής του φόρου του άρθρου 40 και για την άσκηση της εκμετάλλευσης πορτοκαλιών στο κανονικό καθεστώς Φ.Π.Α., υποβάλλοντας χωριστά δηλώσεις Φ.Π.Α..

Επισήμανση:

Οι αλιείς του κατ’ αποκοπή καθεστώτος του άρθρου 40 του Κώδικα Φ.Π.Α., από 01.01.2015, είναι υπόχρεοι σε τήρηση λογιστικών αρχείων (βιβλίων) με δυνατότητα μη ενημέρωσής τους. Συνεπώς, οι εν λόγω αλιείς δεν μπορούν να λάβουν επιστροφή Φ.Π.Α. με τον κατ’ αποκοπή συντελεστή 6% για το φορολογικό έτος 2015 και εφεξής, χωρίς, όμως, αυτό να σημαίνει ότι υφίσταται υποχρέωση ένταξης στο κανονικό καθεστώς Φ.Π.Α. για την αγροτική τους εκμετάλλευση από το έτος 2015.

Η υποχρέωση υπαγωγής της αγροτικής εκμετάλλευσης στο κανονικό καθεστώς υφίσταται από το φορολογικό έτος 2017 και μετά.

9.5. Επιστροφή Φ.Π.Α. σε αγρότη ειδικού καθεστώτος που μετέχει παράλληλα και σε εταιρεία (Σχετ. Εγκύκλιοι με αριθ.: α) ΠΟΛ. 149/1988 της Διεύθυνσης Εφαρμογής Φ.Π.Α. του Υπουργείου Οικονομικών , β) ΠΟΛ. 1036/2008 της 14η Δ/νσης Φ.Π.Α. της Γενικής Δ/νσης Φορολογίας του Υπουργείου Οικονομίας και Οικονομικών και γ) ΠΟΛ. 1201/2016)

Αγρότης του ειδικού καθεστώτος συστήνει εταιρεία με άλλους αγρότες με σκοπό την καλλιέργεια αβοκάντο. Η εταιρεία για τη δραστηριότητα αυτή δεν θα υπάγεται στο ειδικό καθεστώς.

Στην περίπτωση, κατά την οποία ο εν λόγω αγρότης διατηρεί παράλληλα και ατομική αγροτική εκμετάλλευση αβοκάντο, μπορεί να υπάγεται στο ειδικό καθεστώς αγροτών και να δικαιούται επιστροφής με τον κατ’ αποκοπή συντελεστή Φ.Π.Α. για τις πωλήσεις που πραγματοποιεί από την ατομική του αυτή αγροτική δραστηριότητα, γιατί η εταιρεία αποτελεί διαφορετικό πρόσωπο. Επισημαίνεται ότι σε μια τέτοια περίπτωση, προκειμένου ο αγρότης να τύχει της επιστροφής Φ.Π.Α. με τον κατ’ αποκοπή συντελεστή Φ.Π.Α., η διάκριση των περιουσιακών στοιχείων και των συναλλαγών της ατομικής αγροτικής εκμετάλλευσης και της εταιρείας πρέπει να είναι σαφής.

9.6. Συντελεστής Φ.Π.Α. στην παροχή υπηρεσιών για τη γεωργική παραγωγή. (Σχετ. αριθ. ΠΟΛ. 1119/2017 Εγκύκλιος)

Η παροχή υπηρεσιών για τη γεωργική παραγωγή από 1.7.2017 υπάγεται στο μειωμένο συντελεστή Φ.Π.Α. 13%.

Ως παροχή υπηρεσιών για τη γεωργική παραγωγή θεωρείται κάθε υπηρεσία, που είναι απαραίτητη για την παραγωγή των αγροτικών προϊόντων. Επομένως, στον μειωμένο συντελεστή υπάγονται οι υπηρεσίες που παρέχονται και είναι απαραίτητες μέχρι το στάδιο της ολοκλήρωσης της παραγωγής.

Για παράδειγμα, τέτοιες υπηρεσίες αποτελούν το όργωμα, η σπορά, ο θερισμός, η συλλογή, κ.α. Επίσης, υπηρεσίες του μειωμένου συντελεστή αποτελούν και οι υπηρεσίες έκθλιψης που παρέχονται από τα ελαιοτριβεία, καθώς και οι υπηρεσίες υλοτομίας.

Αντίθετα, δεν υπάγονται στον μειωμένο, αλλά στον κανονικό συντελεστή Φ.Π.Α., οι υπηρεσίες που παρέχονται σε επόμενα της παραγωγής στάδια, έστω και αν αφορούν σε γεωργικά προϊόντα, όπως οι υπηρεσίες συσκευασίας, μεταφοράς, φορτοεκφόρτωσης, αποθήκευσης, συντήρησης εντός ψυγείων, κ.λ.π..

9.7. Πώληση αγροτικού φορτηγού Ι.Χ. αυτοκινήτου από αγρότη του ειδικού καθεστώτος

Η παράδοση αγροτικού φορτηγού Ι.Χ. αυτοκινήτου από αγρότη του ειδικού καθεστώτος του άρθρου 41 του Κώδικα Φ.Π.Α. απαλλάσσεται από τον Φ.Π.Α., σύμφωνα με τις διατάξεις της περίπτωσης κθ’ της παρ. 1 του άρθρου 22 του Κώδικα Φ.Π.Α..

Πηγή: Taxheaven © Δείτε περισσότερα https://www.taxheaven.gr/news/news/view/id/43325